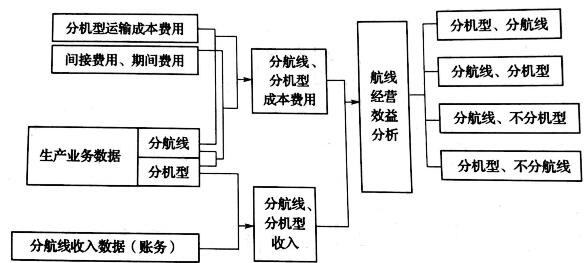

(一)國際快遞層次經(jīng)濟價值分析內(nèi)容

國際快遞層次的收入是由某個時間段里該國際快遞上所有航班收入組成的,。該 收入反映了貨代公司在該國際快遞上的市場占有能力,。 國際快遞層次的成本項目是貨代公司經(jīng)營某條國際快遞所必須支出的固定費 用,載運旅客多少無關,,物質(zhì)基礎,。 該成本主要包括駐外機構發(fā)生的相關成本費用等,如與該國際快遞有關的 駐外機構人員工資與補貼,、管理費用等,。如果設立基地,還包括飛機駐場 導致的各項費用,。

(二)固定成本在不同國際快遞之間的分攤

在2000年之前,,側(cè)重先機型分析,再國際快遞分析,;2000年之后,,側(cè)重 先國際快遞分析,再機型分析,。從字面上看僅僅是順序不同,,但從內(nèi)容上,前 者體現(xiàn)了對貨代公司(即生產(chǎn)者)的重視,,反映出“飛機,、飛行員等生 產(chǎn)要素創(chuàng)造了貨代公司的價值”的觀點,是航空運輸產(chǎn)品供不應求時代的 思想產(chǎn)物,;后者體現(xiàn)了對旅客/貨主(即消費者)的重視,,反映出“旅 客/貨主為貨代公司創(chuàng)造了價值”的觀點,競爭日益激烈時代的思想產(chǎn)物,。

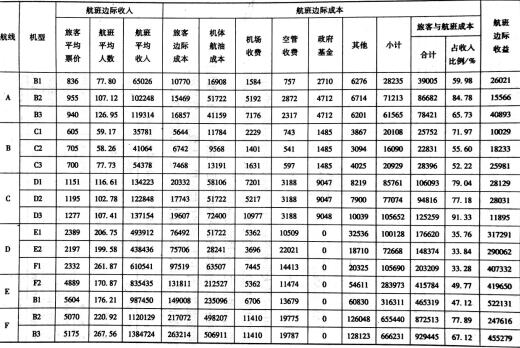

顯然,,后者更符合中國民航的市場化走向,同 時也符合民航產(chǎn)業(yè)經(jīng)濟價值傳遞規(guī)律,,因此逐漸成為有關貨代公司收入成 本分析的主要思路,。根據(jù)貨代公司成本費用習性的分類及各項 成本費用與國際快遞之間的關系,在做了大量調(diào)查研究的基礎上,,得到如下成 本費用在國際快遞之間分攤的分攤標準,。 對于不同的成本費用習性的項目,選擇不同的分配標準,。具體可供選 擇的標準有飛行小時,、可提供噸公里,、人數(shù)、起降架次,、收入,、天數(shù)等。 利用數(shù)理統(tǒng)計方法,,得到具體指標確定,。