當種種優(yōu)勢一去不復(fù)返,不可否認,伴隨著美歐發(fā)達經(jīng)濟體的低速增長,,各種優(yōu)勢將不再突出與顯著,,國際物流外貿(mào)順差的增長雖然還會在一定時間內(nèi)繼續(xù)保持,但是在達到一定極限后,,逐漸減弱的態(tài)勢將要求我們具有一種新的競爭能力,。第三,需要注意的問題:測出外匯供給與需求彈性本來與美元的彈性需要我們根據(jù)市場數(shù)據(jù)繪制出供給與需求線性曲線,,并求解該線性方程得出彈性與供需均衡點E,。在一些情況下,赤字國的形狀會是這樣一種狀態(tài),,即貶值會在實際上增加而不是減少或消除該國的國際收支逆差,。

運行分析與結(jié)論:美元匯率波動對國際收支與貿(mào)易變化的影響

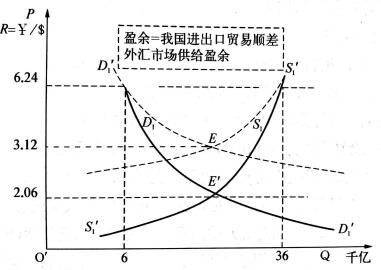

本國外匯市場赤字情形:D與S為美元(外匯)需求與供給彈性較大情形,美元貶值或升值引起外匯供需巨大變化,,從而影響國際貿(mào)易發(fā)生巨大波動,。運行過程解釋:本國市場匯率的初始狀態(tài)為人民幣/美元R=0.15時,外匯市場擁有8000億美元供給,,而市場需求為12000億美元,,缺口為4000億美元。表面看來,,人民幣貶值后,,出口的增加可以彌補這個赤字。

事實上,,當我國外貿(mào)商品外匯供給與需求彈性較大時,,如D,與S:運行所示,,人民幣貶值10%,,即可以實現(xiàn)均衡。不過,,由于經(jīng)濟機理作用,,均衡的E點并不是我們初始狀態(tài)的缺口4000億美元。因為供需曲線運行后交于E點,,E點標識的均衡外匯供需市場規(guī)模是10000億美元,,缺口是2000億美元。這2000億美元是我們通過國際物流達到如D:與S所示,人民幣需要貶值100%才可以達到均衡,。同樣,,這時的E’點標識的均衡外匯供需市場美元規(guī)模是10000億美元,缺口是2000億美元,。這2000億美元是我們通過人民幣貶值達到的可預(yù)期的物流出口貿(mào)易規(guī)模,。

美元疑值輸入性國際收支風險與國際物流波動風險的運行過程解釋。如上人民幣貶值情形所述,,如果把人民幣與美元的關(guān)系對調(diào),,匯率為美元比人民幣,而國內(nèi)外匯市場環(huán)境不變,,則國際物流對我國國際收支的影響與貿(mào)易影響就顯示出來了,。其模型變化依第二種情形運行。第二種情形模型的匯率數(shù)據(jù)標識接近我國20世紀80年代末到現(xiàn)在的匯率變化情形,。這種變化趨勢與國際物流模的發(fā)展也是吻合的,。第二,弱美元對不同類型國家不同產(chǎn)業(yè)特點及貿(mào)易商品的影響評價因為不同國家的外匯市場規(guī)模,,其產(chǎn)業(yè)特點規(guī)模及外貿(mào)商品(或標準綜合商品單位)對美元的供給與需求具體情況及彈性不同,,各國匯率貶值與升值情況各不相同。

所以弱美元對各國物流所形成的沖擊及對各國外貿(mào)造成的損失與影響需要根據(jù)各國的具體情況進行評價,。一般來說,,生活用品、日用電氣及該國必須的資源與初級產(chǎn)品,。第三,,弱美元對不同類型國家與區(qū)域之間的貿(mào)易穩(wěn)定性與增長情況評價。該問題需要具體分析,,這樣無疑會增加該區(qū)域基于產(chǎn)業(yè)關(guān)聯(lián)基礎(chǔ)的商品貿(mào)易聯(lián)系,,其間的商品貿(mào)易與FBA海運貿(mào)易具有穩(wěn)定性與恢復(fù)較快的特點。另外,,石油輸出國組織及資源型發(fā)展中國家也具有這種特征,。應(yīng)該說,包括南非在內(nèi)的“鉆石五國”與周邊國家產(chǎn)業(yè)關(guān)系在加強,,雖然對美元的彈性較大,,但基于產(chǎn)業(yè)關(guān)聯(lián)多元化發(fā)展,使貿(mào)易具備了一定的穩(wěn)定性機制與恢復(fù)能力,。